Családi adókedvezmény nyilatkozat három gyermek esetén

Az adóelőleg Nyilatkozatot is ki kell tölteni minden egyes ellátás igénylésekor.

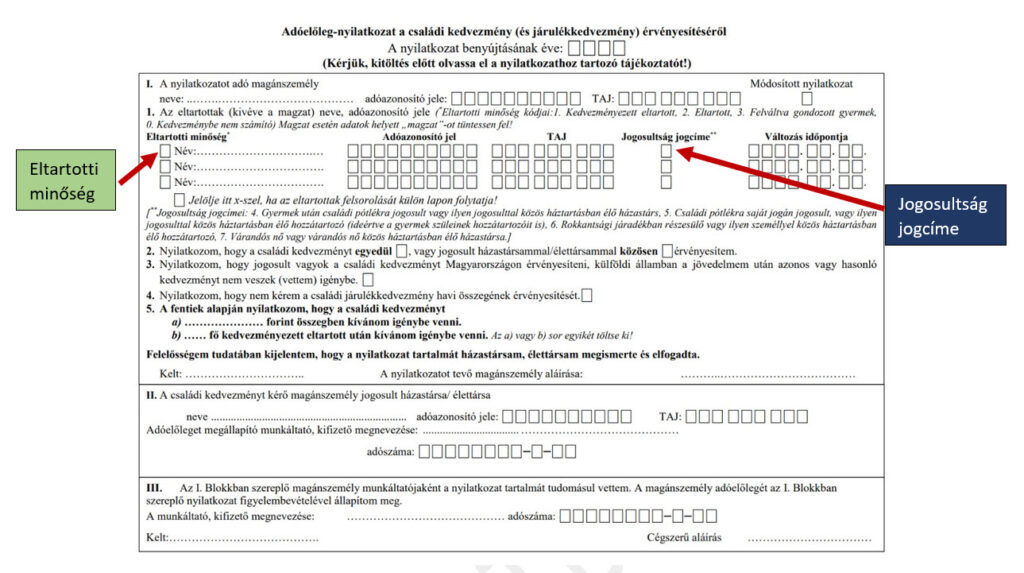

A I. pontban megadod a neved, adóazonosító számod, taj számod.

Ha még nem született meg a baba, mert például táppénzt igényelsz, akkor az 1. pontban az Eltartotti minőséghez nem kell beírni semmit, a jogosultság jogcíméhez pedig a 7-es kódot kell választani. A névhez azt kell beírni, hogy magzat. Ha már megszületett a baba, akkor az 1. pontban az eltartotti minőséghez az 1-es kódot írod be. Beírod a kicsi nevét, adóazonosító jelét, a változás időpontja üresen marad. A jogosultság jogcíméhez beírod a 4-es kódot.

A korábban született gyermekek adatait is meg kell adni. Beírod a gyermekek nevét, adóazonosító jelét, a változás időpontja üresen marad. Az eltartotti minőség itt is 1-es lesz, a jogosultság jogcíme pedig 4-es.

A 2. pontban, ha a családi adókedvezményt egyedül veszed igénybe, akkor azt jelöld be, hogy egyedül veszed igénybe. Ez általában akkor lehetséges, ha többes jogviszonyból igényled az ellátásokat, vagy a párod nem tudja érvényesíteni, mert pl. katás egyéni vállalkozó. Ha a pároddal közösen érvényesítitek, akkor pedig a közös érvényesítést kell bejelölni. Három gyermek esetén már előfordulhat, hogy érdemes megosztani a családi adó- és járulék kedvezményt, de ha az egyik szülő teljes egészében igénybe tudja venni a családi adó- és járulék kedvezményt, akkor érdemes egy szülőnek igénybe venni. A családi adókedvezmény érvényesítést érdemes úgy is végig gondolni, hogy ki az, aki folyamatosan igénybe tudja venni a családi adókedvezményt. Pl. gyes folyósítás alatt nem lehet az adókedvezményt érvényesíteni, mivel a gyes-ből nem történik szja levonás. Pl. katás egyéni vállalkozó nem tudja a családi adókedvezményt érvényesíteni, mert nincs szja fizetési kötelezettsége. Fontos tudni, hogy katás egyéni vállalkozó a folyósított táppénzből, csed-ből, gyed-ből tudja érvényesíteni a családi adókedvezményt, illetve járulék kedvezményt.

A NAV-nak van egy olyan álláspontja, hogy az is közös érvényesítés, ha a szülők közül kizárólag csak az egyik szülő veszi igénybe a teljes adókedvezményt. Abban az esetben, ha az adott ügyintéző úgy kéri, hogy jelölve legyen a közös érvényesítés, akkor jelölni kell. Nincs jelentősége, az a lényeg, hogy az adóbevallásban rendben legyen az igénybe vett adó- és járulék kedvezmény, azaz ne legyen többlet érvényesítés.

A 3. pontban azt jelöld be, hogy nem veszel igénybe más államban adókedvezményt.

A 4. pontot hagyd üresen.

A 5. pontban ha mind a három gyermek után Te érvényesíted, akkor 660 000 Ft-ot írjál ide, ha két gyermek apa, egy gyermek anya érvényesítést választjátok, akkor 220 000 Ft-ot írjál be. De az is lehet, hogy a 660 000 Ft-os keretet tetszés szerinti összegben osztjátok meg, például apa 450 000 Ft, anya 210 000 Ft. A b) pont kitöltése esetén vagy az lesz beírva, hogy „egy” fő kedvezményezett vagy pedig az, hogy „kettő” fő, vagy „három” fő kedvezményezett. Nem kell kitölteni mind a két pontot, vagy az egyiket adod meg vagy a másikat.

Van egy képlet amivel meg tudod határozni, hogy a havi bruttó béred mennyi adókedvezmény alapot használ fel.

(Bruttó bér *0,335)/0,15

Példa: Bruttó béred 232 000 Ft. (részmunkaidős munkaviszony)

(232 000*0,335)/0,15 = 518 133 Ft

Ha kivonod az igénybe vehető három gyermekes havi adókedvezmény összegéből (660 000 Ft), akkor megkapod, hogy a párod még mennyi adókedvezményt vehet igénybe.

660 000 Ft – 518 133 Ft = 141 867 Ft

A 5. pont után aláírod és beírod a dátumot.

A II. pontban a párod adatait kell megadni.

A III. pontot a munkahelyed fogja kitölteni. CSED, GYED folyósítás esetén pedig az adott ellátást folyósító szerv tölti ki.