Többes jogviszony esetén jogviszonyonként vizsgálják a táppénz, CSED, GYED jogosultsági feltételeket, és jogviszonyonként állapítják meg a táppénz, CSED, GYED összegét.

Társas vállalkozóként tagi jogviszonyban biztosított vagy attól a naptól, hogy elindult a személyes közreműködésed, vagy az ügyvezetés ellátása, egészen addig a napig, amíg nem szünteted meg a személyes közreműködést, illetve az ügyvezetés ellátását.

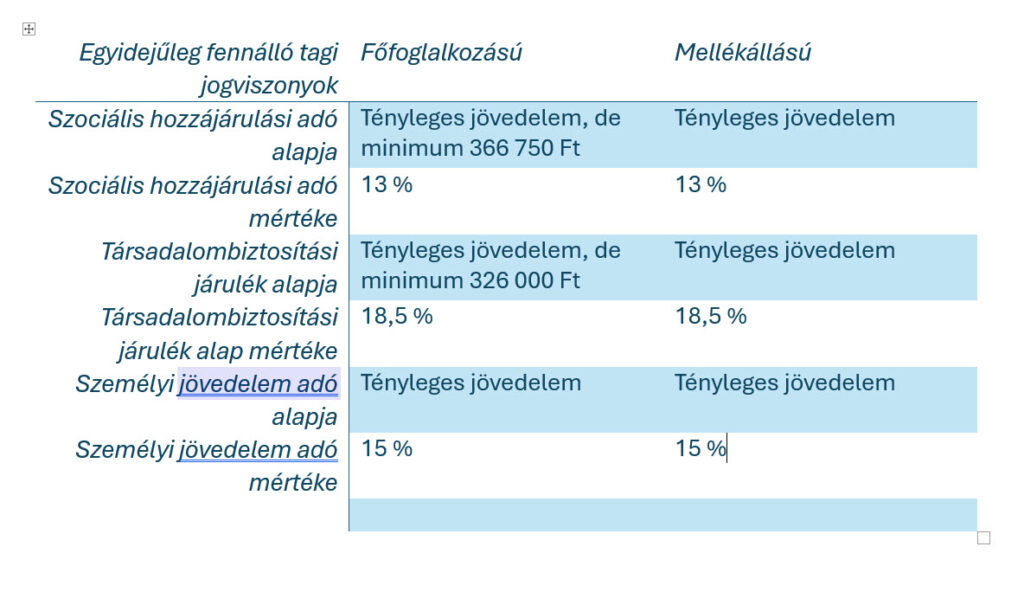

A tagi jogviszonyokban attól függően alakul a járulék fizetési kötelezettséged, hogy kötelezett vagy -e a jogszabály szerinti kötelező járulék alapján járulékfizetésre, vagy kizárólag a tényleges, elszámolt jövedelem esetén van járulék fizetési kötelezettséged, illetve jövedelem elszámolás esetén szja fizetési kötelezettséged.

Amennyiben több tagi jogviszonyod áll fenn egyidejűleg, akkor csak az egyik tagi jogviszonyban jön be a kötelező járulék alapján történő járulék fizetés. A további tagi jogviszonyokban kizárólag akkor lesz bérköltséged, ha számolsz el jövedelmet. A tényleges jövedelem elszámolása minden esetben döntés kérdése.

A táppénz, CSED, GYED alapját a számítási időszakra eső tényleges jövedelemből állapítják meg, viszont főfoglalkozású társas vállalkozóként a táppénz, CSED, GYED alapja nem lehet kisebb, mint a számítási időszakra eső minimum társadalombiztosítási járulék alapból megállapított átlag.

Az utóbbi pár évben mellékállású társas vállalkozóként lehet találkozni olyan gyakorlattal, hogy ha nincs legalább 180 naptári napi jövedelem, akkor a fél évnél kevesebb, ténylegesen elszámolt jövedelmet 180-al osztják. Pl. három hónapban van elszámolt jövedelem, és a három havi jövedelmet nem a három hónapra vonatkozó naptári napok számával osztják, hanem 180-al. Így rendkívül módon csökkentik az adott ellátás összegét. Ez vonatkozik a mellékállású egyéni vállalkozókra, és a GYED folyósítás alatt munkát végzó tagi jogviszonyban munkát végző társas vállalkozókra, egyéni vállalkozókra.